고정 헤더 영역

상세 컨텐츠

본문

주택이나 부동산을 구입하고 등기를 할 때 반드시 해야 하는 ‘국민주택채권 매입’이 있습니다.

보통 매입후 수수료 만큼의 할인된 가격으로 즉시 매도합니다. 이 원리를 알아보고 절약방법과 주택도시기금 홈페이지 셀프 채권매입 도우미 이용법을 알아보겠습니다.

1. 국민주택채권과 그 종류

국민주택채권은 정부가 임대주택 건설, 분양자금 지원 등 국민주택사업에 필요한 기금을 조성하기 위해 발행하는 채권입니다.

주택·토지 등 부동산을 구입해 등기를 신청하는 사람은 주택도시기금법에 따라 부동산 시가표준액의 일정 비율만큼 의무적으로 매입해야 합니다.

국민주택채권은 1종과 2종이 있었으나 2013년 2종 국민주택채권은 발행 폐지되었습니다.

1종 국민주택채권은 주택도시기금법에서 정한 면허, 인가, 허가, 등기, 등록을 신청하는 자 또는 국가나 공공기관과 건설공사 도급계약을 체결하는 자가 매입하는 채권을 말합니다.

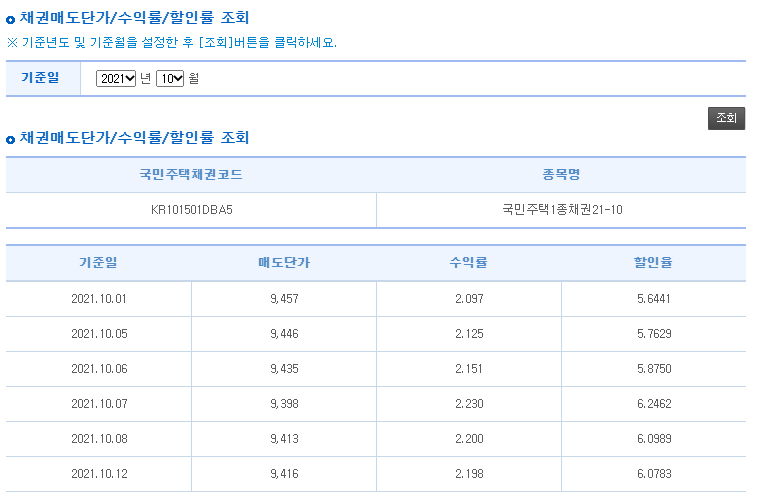

2. 국민주택채권 할인율

국민주책 채권의 매입 비율은 1.3~3.1%로 지역이 특별·광역시인지, 부동산 시가표준액이 얼마인지에 따라 달라집니다.

예를 들면,

서울에서 시가표준액이 10억원인 아파트를 구입했다면 매입 비율 3.1%가 적용돼 10억원의 3.1%인 3,100만원어치의 국민주택채권을 사야만 합니다.

문제는 국민주택채권의 수익률이 연 2% 정도이고, 5년간 보유해야 하는 제약도 있어 골치가 아픕니다. 이에 대부분의 사람들은 국민주택채권을 사자마자 바로 할인해서 팔아버립니다.

이 경우 1000만원에 채권을 매입하고 할인율이 5%를 적용하여 950만원에 채권을 되팔는 것이 보통입니다. 이 때 그 차액인 50만원만큼의 비용이 발생하는 셈이 됩니다.

쉽게 말하면 1000만원짜리 채권을 950만원에 파는 것입니다.

국민주택채권 매입은 부동산을 매매한 공인중개사나 등기 업무를 맡긴 법무사를 통해서 처리하는 경우가 보통입니다. 그러나 최근 아파트등 집값이 크게 오르면서 중개수수료, 등기비용 등 부대비용을 한푼이라도 아끼려는 사람들이 늘고 있습니다. 이를 위해 직접 등기를 하는 사람도 있고요.

3. 주택도시기금의 셀프 채권매입 도우미 메뉴

주택도시기금은 홈페이지에서 ‘셀프 채권매입 도우미’ 메뉴를 운영하고 있습니다.

여기에 접속하면,

용도별로 자신이 매입해야 하는 채권 대상금액, 매입했다가 바로 매도할 경우 실제 본인이 부담해야 하는 금액(즉시 매도시 본인부담금)을 조회할 수 있습니다.

매입금액의 기준이 되는 시가표준액은 한국부동산원에서 운영하는 ‘부동산공시가격 알리미’ 홈페이지를 통해 확인할 수 있습니다.

매입해야 할 채권 금액과 실제 본인부담금을 확인하고 은행을 통해 채권 매입과 즉시 매도를 할 수 있다. 즉시 할인 매도를 할때 인터넷·모바일 뱅킹을 통해서도 처리가 가능합니다. 은행을 통해 채권을 사고팔면 수수료가 발생합니다.

농협은행 등 은행에 따라서는 국민주택채권 매입 고객을 대상으로 사은행사 등의 이벤트를 진행하는 곳도 있습니다.

주택등 부동산을 구입하고 국민주택채권을 매입해야 한다면 꼼꼼히 따져보고 수수료 절약하세요!!

추가 정보

최신글