고정 헤더 영역

상세 컨텐츠

본문

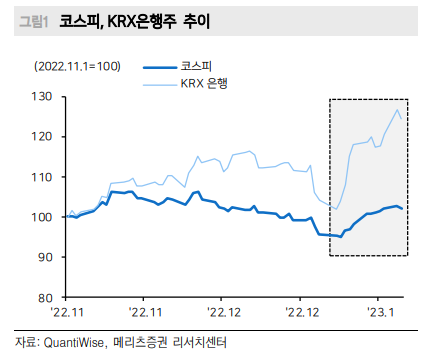

2022년 한 해 동안 주식시장은 그야말로 초토화였습니다. 어려웠던 주식시장에서 보이지 않게 선방한 업종이 은행업종입니다. KOSPI 기준으로 은행업종의 추가 상승 중입니다. 2022년 12월부터 시작된 은행업종의 상승은 쉽게 꺼지지 않고 있네요.

은행업종의 상승이 어디에서 시작되고, 향후 주가에 미치는 주된 요인이 무엇일까를 찾아봅니다. 메리츠증권의 은행업리포트를 중심으로 알아보겠습니다.

은행의 이익은 NIM이 핵심

1) NIM이란?

예대마진 등 은행의 총 수익에서 조달 비용을 모두 뺀 순수한 은행의 예대마진입니다. 은행은 수신과 여신 금리의 차이에 의한 이자 수익의 영업 이익의 핵심이기 때문에 NIM은 은행의 수익구조를 판단하는 핵심 지표가 됩니다.

2) 현재 은행업종의 NIM은 평균적으로 2020년 1.7% 내외에서 2022년 말 2.5% 내외까지 상승한 상태입니다. 기준금리 인상이 결정적인 기여를 한 것입니다. 이에 따라 2020년 연말 기준보다 주가도 약 30% 이상 상승한 상태입니다.

은행의 안정성을 나타내는 CET1 지표

1) CET1 이란

CET1( Common Equity Tier 1)은 보통주자본을 위험가중자산으로 나누어 계산합니다. 이 비율은 은행이 가진 위험자산에 대해 자기자본을 얼마나 확보하고 있는가를 평가는 것으로 높을수록 안전하다는 것을 의미합니다.

우리 금융당국은 이 비율은 10.5% 이상 유지하도록 규제하고 있으며, 11% 중반이 넘어야 M&A를 할 수 있는 자본여력이 있다고 평가됩니다.

2) 현재 은행업종의 CET1 비율은 11~12%를 유지하고 있습니다. 신한금융지주가 IR 에서 CET1이 12%를 초과하는 부분에 대해 주주에게 환원하겠다고 언급하여 CET1의 비율이 주목받고 있습니다.

이 비율이 12%를 초과하는 은행은 주주환원정책으로 배당을 높이거나 자사주 매입 등을 시행할 확률이 높아지기 때문입니다. 이는 주가에 반영되어 주주 상승으로 이어질 수 있겠죠.

주주환원정책 - 은행업종의 상승 동력

1) 메리츠증권 리포트에서는 미국 , 유럽과 일본 은행업종의 밸류에이션과 우리 은행업종의 밸류에이션을 비교하여 설명합니다. 외국 은행들의 명확한 주주환원 정책이 주가에 긍정적 영향을 미치고 있다는 것입니다.

2) 결론적으로 우리 은행업종의 주가 사승을 가로막는 요인으로 낮은 주주환원정책을 꼽고 있습니다. 하지만 신한지주가 발표한 것과 같이 은행업종의 주주환원정책이 점진적으로 증가하고 있어서 국내 은행업종의 주가도 점진적인 상승을 예상하고 있습니다.

은행의 기대되는 주주환원정책

1) 배당의 가시성 확보

배당은 자본을 운용하여 수익을 내는 은행업종의 핵심 투자지표라고 볼 수 있습니다. 연말배당에 그치지 않고 분기배당의 정착화는 은행업종 주가에 긍정적이라 할 것 있니다. 국내은행들도 점진적으로 분기배당을 늘려가고 있는 추세입니다.

2) 자사주 매입

글로벌 은행들은 자사주 매입을 통해 DPS(주당 배당금)을 일정하게 유지하고 있습니다. 국내 은행들도 영업성과를 배당과 자사주 매입 후 소각을 통해 주주들에게 나누어 주려는 노력을 하고 있습니다.

3) 메리츠증권은 국내 은행들도 글로벌 은행들과 마찬가지로 배당금 지급 후 CET-1 비율을 기준으로 추가적인 주주환원 정책을 펼칠 것으로 기대합니다. CET-1의 비율이 13%에 육박하는 국내 3대 금융지주가 이를 점진적으로 반영할 것으로 예상하고 그에 맞는 주가의 레벨업도 기대하고 있습니다.

4) 은행업종은 다이나믹한 주가상승은 기대할 수 없으나, 안정적인 배당과 이익을 바탕으로 한 자사주 매입은 매력적이라고 볼 수 있습니다. 현재 국내 은행들의 배당 수익률은 5~8% 수준으로 작아 보이지 않습니다.

또한 예측가능한 주주환원정책이 점진적으로 시행되었을 때 적정주가도 현재보다 약 25% 상승은 되어야 한다는 전망입니다. 현대 은행업종의 PER 0.4는 IMF 시절인 1998년도 수준입니다.

은행업종의 아킬레스건은 은행을 사기업으로 인식하기보다는 공공재로 인식한다는 정부의 태도로 인해 오랜 규제산업이란 투자자의 인식입니다.

추가 정보

최신글